Articles

أنواع بوابات الدفع الإلكتروني في قطر: كيف تختار الأنسب لمشروعك؟

منذ بضعة أسابيع، تواصلت معنا علياء مؤسِّسَة مشروع منزلي لبيع الهدايا و الإكسسوارات النسائية في قطر. كانت حَيرتها واضحة في صوتها: “أريد بدء البيع أونلاين، لكنني لا أعرف أيّ نوع من بوابات الدفع الإلكتروني يناسب مشروعي الصغير. كلّ ما أجده في الإنترنت قوائم معقّدة بأسماء شركات، لا أفهَم الفرق بينها!”

الجميل هنا أن سداد لا تنحصر خدماتها فقط على بوابات الدفع بل تراعي التاجر/رائد الأعمال في جميع مراحل تطور مشروعه، من بداياته المتواضعة في المنزل حتى الوصول لدخل يتجاوز المليون ريال قطري شهريا. سوف نتعرف من خلال هذه القصة على أنواع بوابات الدفع الإلكتروني في قطر: وكيف تختار الأنسب لمشروعك؟

لنعد لقصة علياء، فهي لم تكن تحتاج بوابة دفع بل فقط إلى ميزة سداد الشهيرة التي توفر لك رابط دفع إلكتروني تشاركه مع عملائك على أي من منصات التواصل والسوشيل ميديا.بعد ساعة من الحديث، أرسلَت علياء رسالة واتساب تقول: “لقد أنشأتُ أول رابط دفع، وأرسلتُه إلى عميلة، وخلال 3 دقائق استلمتُ إشعارًا بوصول المبلغ! لم أتخيّل أنّ الأمر بهذه البساطة.”

تساؤل علياء الأولي ونجاحها السريع ليس استثناءً، بل انعكاس لتحدٍّ حقيقي يواجه معظم أصحاب الأعمال في النظام المالي الرقمي سريع النمو في قطر. وَفقاً لبيانات مصرف قطر المركزي شهدت المدفوعات الإلكترونية نموَّاً بنسبة 127% خلال العامين الماضيين.

وتؤكد الأرقام الحديثة هذا النمو المتسارع، حيث سجلت أنظمة الدفع في قطر 51.7 مليون معاملة بقيمة تجاوزت 16 مليار ريال في شهر يوليو 2025 وحده، مما يعكس الإقبال المتزايد على الحلول الرقمية للمدفوعات.

ولك أن تتخيّل حجم التحدي الذي يواجهه أكثر من 78% من التجار في السوق القطري، الذين يتساءلون بإلحاح: كيف أبدأ قبول المدفوعات الإلكترونية؟ هذا التساؤل ليس مجرّد فضول تِقني، بل ضرورة اقتصادية مُلحّة، في ظلّ التوجه الحكومي القطري نحو تسريع التحوّل الرقمي.

لكن ما جعل تجرِبة علياء مختلِفة، أنّها اولا كانت تبحث عن النوع “المناسب” لمرحلة مشروعها الى جانب احتياجها لأن يكون “أفضل” بوابة دفع.

كأنّنا نراك تتساءل الآن: “هل هناك فعلاً فرق بين أنواع بوابات الدفع الإلكتروني، أم أنّها كلّها متشابهة؟”

الاجابة باختصار هي أنّ الفروق جوهرية، وقد تكون الفيصل في نجاح مشروعك الرقمي أو تعثّره. اختيار النوع الخاطئ/أو غير المناسب من بوابات الدفع قد يكلِّفك أكثر من مجرّد رسوم إضافية؛ قد يؤدّي إلى فقدان عملاء، وتعقيدات تِقنية، وحتّى مشكلات في التدفّق النقدي.

في هذا الدليل، سنساعدك على فَهم أنواع بوابات الدفع الإلكتروني من زاوية مختلِفة تماماً؛ من خلال احتياجات مشروعك، وطبيعة نشاطك التجارِي. بنهاية هذا المقال، ستعرف، بالضبط، نوع البوابة التي تحتاج إليها، وستوفّر على نفسك أسابيع من البحث والحَيرة. والأهمّ من ذلك، ستتخذ قراراً مدروساً، يدعم نموّ مشروعك بدلاً من أن يعيقه.

لماذا تقع معظم المشاريع الناشئة في فخ “اختيار البوابة الخاطئة”؟

من واقع تجارِبنا مع مئات من رواد الأعمال في قطر، اكتشفنا أنّ معظم المشكلات التي تواجههم مع بوابات الدفع الإلكتروني، تنبع من ثلاثة مُعتقَدات شائعة وخاطئة:

المُعتقَد الخاطئ الأول: “كل بوابات الدفع الإلكتروني متشابهة”

هذا أبعد ما يكون عن الحقيقة. الحقيقة أنّ التحديات التي تواجه كلّ عمل ترتبط في الأساس بالمسائل المالية، وعلى رأسها، كيف يجب على العمل تبسيط المدفوعات، وعلى أيّ نظام يمكنه الاعتماد لضمان أقصى مستوى من النجاح.

خذ مثلاً، بو أحمد الذي يبيع التمور القطرية عبر واتساب. احتاج إلى 3 دقائق فقط لإنشاء رابط دفع وإرساله إلى العميل في الكويت، واستُلِمَ المبلغ فوراً. بالمقابل، زميله سعد الذي يُدير متجرًا إلكترونيًّا لقطع غيار السيارات احتاج إلى حلّ تكامل مُتقدّم، يربط بوابة الدفع مع نظام إدارة المخزون ونظام المحاسبة.

نفس الخدمة، ونفس الشركة، لكن نوعين مختلفين تماماً من الحلول.

المُعتقَد الخاطئ الثاني: “البوابة الأغلى هي الأفضل دائماً”

أذكر جيّداً أم إسراء؛ صاحبة مشروع صابون طبيعي منزلي، التي دفعت 800 ريال شهرياً لبوابة دفع “احترافية” تستهدف الشركات الكبيرة. بعد 6 أشهر، اكتشفت أنّها تستخدم أقلّ من 10% من مميزات النظام، ولو اختارت حلّاً أبسط لوفّرت 4,800 ريال خلال نفس المدّة.

اليوم، أم إسراء تُدير مشروعها بكفاءة أكبر وتكلِفة أقلّ، وعندما نمَت مبيعاتها، وأصبحت تحتاج إلى مميزات إضافية، ترقَّت تدريجياً، من دون فقدان أيّ بيانات أو تعطيل خدمتها.

المُعتقَد الخاطئ الثالث: “يمكنني تغيير البوابة بسهولة لاحقاً”

من أكثر الأخطاء تكلِفة. تغيير بوابة الدفع بعد بدء العمل، يتطلّب إعادة تدريب الفريق، وتحديث الأنظمة، وأحياناً تغيير طريقة عرض المُنتجَات أو الخدمات. دع عنك المخاطر المالية إذا كانت لديك مدفوعات معلّقة أو اشتراكات متكرّرة.

اليك قصة ناصر؛ صاحب مطعم صغير في الدوحة، الذي اختار بوابة دفع معقّدة مخصَّصة للشركات الكبيرة. بعد شهرين من الإحباط والتعقيدات التِقنية، اضطُرَّ إلى تغيير البوابة، وخسر أكثر من 15,000 ريال بين رسوم التنصيب المفقودة وبين مبيعات ضائعة، بسبب مشكلات الدفع.

اليوم، ناصر يُدير مطعمه بنظام دفع يناسب حجم عمله، ولديه خطة واضحة للترقية، عندما يفتح فرعه الثاني العام القادم.

مصفوفة القرار: كيف تحدد نوع بوابة الدفع المناسبة في 4 خطوات.

بناءً على تحليلنا لأكثر من 500 مشروع في السوق القطري، طوّرنا إطار عمل بسيط من أربع خطوات، يساعدك في تحديد نوع بوابة الدفع الإلكتروني المثالية لمشروعك. دعنا نمشي معاً في “مصفوفة القرار”:

الخطوة الأولى: تحديد مرحلة مشروعك.

لا توجد بوابة دفع واحدة تناسب جميع مراحل نموّ المشروع. ما تحتاج إليه في البداية يختلِف كليّاً عن ما ستحتاج إليه بعد سنة من النموّ.

المشاريع في طور البداية (الشهور الأولى).

القصّة: منال بدأت بيع المجوهرات المصنوعة يدوياً من منزلها. في اليوم الأول، أنشأت رابط دفع، ونشرته في حساب إنستغرام مع صورة قلادة. خلال ساعتين، باعت 3 قطع بقيمة 4200 ريال. بحلول نهاية الشهر الأول، حقّقت 12,800 ريال مبيعات من دون أن تحتاج إلى موقع إلكتروني أو نظام معقّد.

الحاجة الأساسية: السرعة والبساطة فوق كلّ شيء. التركيز: اختبار فكرة المشروع وليس التعقيد التِقني. المؤشّرات: أقلّ من 50 معاملة شهرياً، فريق عمل من 1-2 أشخاص، ميزانية محدودة للأدوات.

النوع المناسب: روابط الدفع الذكية التي تمكنك من البدء خلال دقائق.

المشاريع في طور النمو (أول سنة).

القصّة: خالد صاحب متجر ملابس رياضية بالاضافة الى منتجات مرتبطة بكأس العالم 2022 الذي أقيم في قطر، بدأ عبر واتساب، ولكن بعد 6 أشهر أصبح لديه 50+ مُنتَج وعملاء من دول الخليج. أصبح إرسال روابط منفردة لكلّ مُنتَج معقّداً، فانتقل إلى متجر إلكتروني بسيط مع بوابة دفع متكاملة. النتيجة: زادت مبيعاته 300% في 3 أشهر، لأنّ العملاء أصبحوا يتصفحون جميع المُنتَجات، ويشترون أكثر من قطعة في الطلب الواحد.

الحاجة الأساسية: التوازن بين التكلِفة وبين المميزات. التركيز: زيادة المبيعات، وتحسين تجرِبة العميل. المؤشّرات: 50-500 معاملة شهرياً، وموقع إلكتروني بسيط، وحاجة إلى تقارير أساسية. النوع المناسب: حلول التكامل السهل مع المتاجر الجاهزة.

المشاريع المستقرّة (بعد السنة الأولى).

القصّة: شركة “قطر للمستلزمات الطبية” نمَت من مشروع صغير إلى شركة تخدم 20 مستشفى ومركز طبي. أصبحوا يحتاجون إلى تكامل بوابة الدفع مع نظام إدارة المخزون، ونظام المحاسبة، ونظام إدارة عَلاقات العملاء. الآن، عندما تُدفَع فاتورة، ويُحدَّث المخزون تلقائياً، ويُنشَأ قيد محاسبي، ويُرسَل تأكيدٌ إلى العميل، كلّ هذا يحدث من دون تدخّل بشري.

الحاجة الأساسية: التحكّم الكامل والتخصيص المتقدّم. التركيز: الكفاءة والتكامل مع أنظمة إدارة المخزون والمحاسبة. المؤشّرات: أكثر من 500 معاملة شهرياً، وفريق عمل متخصّص، وأنظمة إدارية معقّدة. النوع المناسب: حلول متقدّمة مع تكامل تِقني شامل.

ما يجعل سداد مميزة في جميع هذه المراحل.

الحقيقة التي قد تفاجئك؛ نفس الشركة التي ساعدت سارة، في بداياتها، في روابط الدفع البسيطة، هي نفسها التي تخدم اليوم شركة قطر للمستلزمات الطبية بحلول تِقنية متقدّمة لاسيما مع ميزة التكامل السلسل الذي تتيحه انظمة سداد لدمج ERP وواجهات API. كونها أول شركة حلول دفع مرخّصة من البنك المركزي القطري، ومتَّصلة مباشرة بالشبكة الوطنية القطرية للمدفوعات، بميزات تخصيص أنظمة الحلول المقدمة لعملائها بحسب احتياجات كل مشروع على حدى؛ مما جعلَهَا الخِيار الطبيعي للشركات التي تريد شريكاً ينمو معها، وليس مجرّد مقدّم خدمة.

الدليل العملي: 4 أنواع رئيسة من بوابات الدفع وكيف تختار بينها.

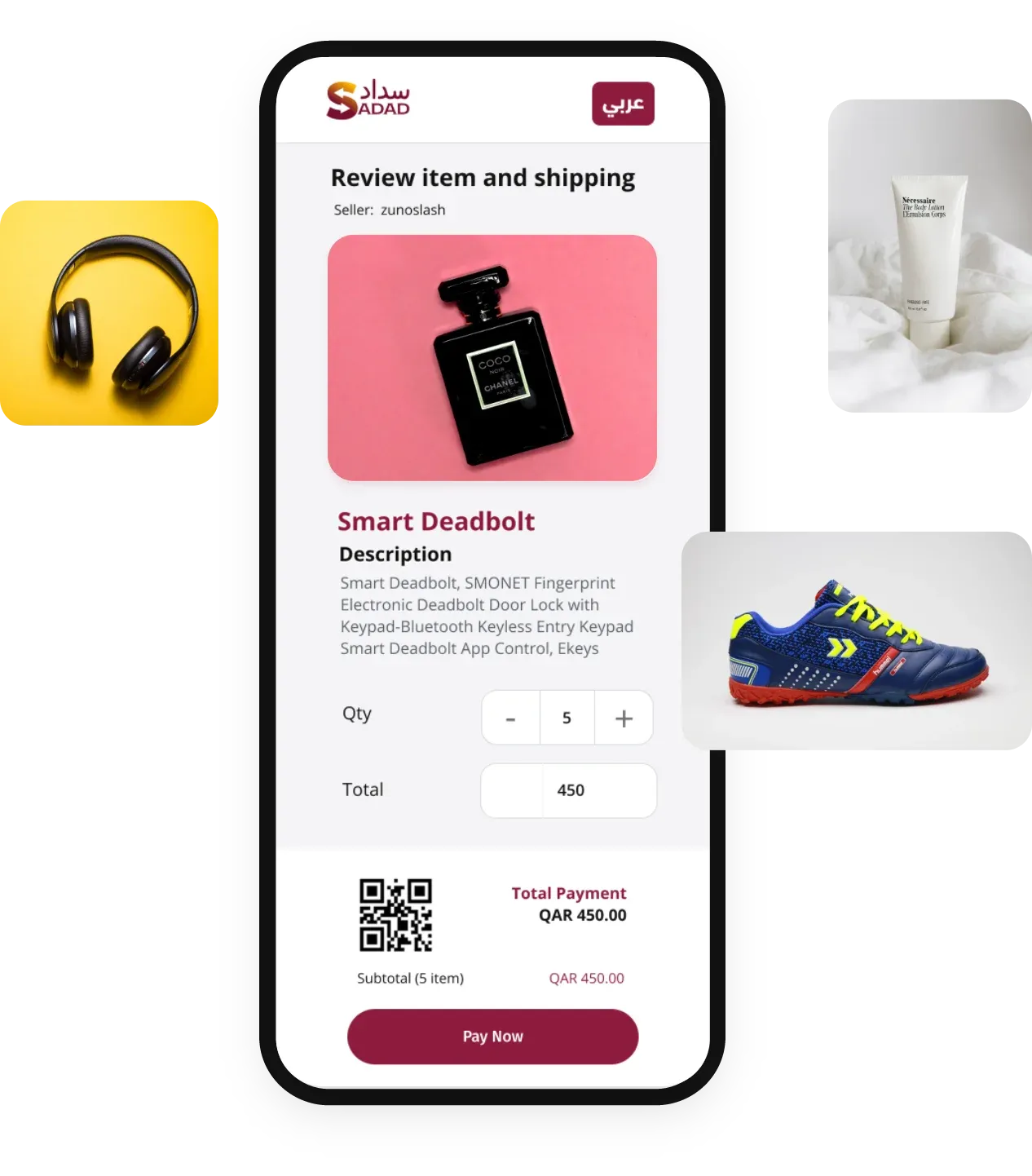

النوع الأول: روابط الدفع المباشر.

أم محمد تبيع المعجنات المنزلية. كلّ صباح تنشر صورة لما طبخته في مجموعة واتساب الحي، مع رابط دفع لكلّ صنف. خلال ساعة واحدة تستلم 10-12 طلب مع دفع فوري، وتعرف بالضبط ما تحضّره لليوم من دون هدر أو نقص.

يفضّل اعتماد هذا النوع من حلول الدفع، عندما لا تملك متجراً إلكترونياً، أو تريد البدء السريع. الأنسب لـ: البيع عبر واتساب، أو إنستغرام، أو فيسبوك، أو أيّ مِنصة تواصل اجتماعي. كيف تعمل: تُنشئ رابط دفع لمُنتَج محدّد، وترسله إلى العميل عبر أيّ وسيلة تواصل. وهذه الخدمة تقدم مجانا من سداد بعد فتح وتفعيل حسابك.

المميزات:

- سرعة البدء الفائقة (دقائق معدودة).

- لا تحتاج إلى خبرة تِقنية إطلاقاً.

- خدمة مجانية من سداد (عمولة فقط على المبيعات).

- مرونة كاملة في طريقة التسويق والترويج.

التحديات:

- تجرِبة عميل أقلّ احترافية.

- صعوبة في تتبّع المخزون تلقائياً.

- محدودية في التخصيص والعلامة التجارِية.

كيف بدأت علياء رحلتها مع روابط الدفع الذكية؟

“في البداية، كنتُ أجمع الطلبات عبر واتساب، وأطلب من العملاء التحويل البنكي، لكن 40% منهم كانوا ينسون، أو يتأخّرون في الدفع.” تحكي علياء عن تجرِبتها. “أول يوم استخدمتُ فيه روابط الدفع من سداد، بعتُ 5 قطع إكسسوار بدفع فوري. الآن، عملائي يدفعون بضغطة واحدة وأنا أتتبّع كلّ شيء من تطبيق سداد في جوالي.”

مع وجود أول شركة دفع إلكتروني ذكية وآمنة ومرخّصة من مصرف قطر المركزي، ومتّصلة مباشرة بالشبكة الوطنية القطرية للمدفوعات، أصبح بإمكان أصحاب الأعمال الصغيرة في قطر:

- إنشاء روابط دفع خلال دقائق معدودة.

- إرسال الروابط عبر واتساب أو الرسائل النصية.

• قبول جميع أنواع البطاقات القطرية والخليجية والدولية. - تتبّع المبيعات لحظة بلحظة من الجوال.

- تحصيل الأموال بأعلى معايير الأمان (شهادة PCI DSS).

لنضرب مثالًا: روابط الدفع الذكية من سداد تمكِّن علياء من إرسال رابط لكلّ قطعة إكسسوار عبر واتساب، والحصول على دفع فوري، من دون الحاجة إلى إنشاء متجر إلكتروني معقّد.

النوع الثاني: بوابات التكامل السهل.

راشد صاحب متجر عطور، نمَت مبيعاته من 5,000 ريال شهرياً إلى 35,000 ريال خلال 8 أشهر. السر لم يكُن في المنتجات وحدها، بل في أنّه انتقل من إرسال روابط منفردة إلى متجر إلكتروني متكامل مع بوابة دفع مدمجة. الآن، العميل يتصفّح 50+ مُنتَج، ويقرأ التقييمات، ويشتري 3-4 منتجات في طلب واحد بدلاً من مُنتَج واحد.

يفضّل اعتماد هذا النوع من بوابات الدفع: عندما تملك متجراً إلكترونياً بسيطاً، أو تخطط لإنشاء واحد. الأنسب لـ: المتاجر الجاهزة، والمواقع المبنية على مِنصات شائعة. تعمل من خلال التكامل مع موقعك عبر إضافة بسيطة أو كود جاهز.

دع عنك أنّ أهمية تكامل أنظمة تخطيط موارد المؤسَّسات وواجهات البرمجة للتجار القطريين، أصبحت محورية في نجاح الأعمال. الأمر كلّه يتعلّق بالمبيعات وتحصيل الأموال، فكلّما كان بإمكان العميل أن يدفع لك بسهولة، عمل نظامك بفعالية أكبر.

المميزات:

- تثبيت سريع وسهل (ساعات قليلة).

- تجرِبة عميل احترافية داخل موقعك.

- تكامل أساسي مع أدوات إدارة المتجر.

- تقارير مفصّلة عن العملاء.

- التخصيص المتقدم لتصميم صفحة الدفع.

التحديات (مع سداد لا تذكر حرفيا):

- يتطلّب وجود تطبيق أو موقع إلكتروني.

.

كيف حوّل راشد متجره من واتساب إلى إمبراطورية رقمية؟

“كنتُ أرسل صور العطور إلى العملاء عبر واتساب، وكلّ عميل يشتري عطر واحد فقط.” يقول راشد. “عندما ربطتُ سداد بموقعي الإلكتروني، أصبح العملاء يشاهدون كامل التشكيلة، ويقرأون عن كلّ عطر، ويشترون 3-4 عطور مرّة واحدة. متوسط قيمة الطلب زاد من 180 ريال إلى 420 ريال.”

للمتاجر الإلكترونية في السوق القطري، التكامل السهل مع سداد يعني:

- ربط مباشر مع جميع مِنصات البيع الشائعة في دقائق معدودة.

- دعم جميع البطاقات المُتاحة في قطر (فيزا، ماستركارد، البطاقات البنكية القطرية).

- تقارير لحظية لفَهم سلوك العملاء وأوقات الذروة.

- ثقة العملاء لكونك تتعامل مع شركة حلول المالية القطرية المرخّصة من مصرف قطر المركزي.

لنضرب مثالًا: راشد استخدم نظام سداد، وخلال 30 دقيقة أصبح موقعه يقبل جميع أنواع البطاقات مع تتبّع فوري للمبيعات.

النوع الثالث: بوابات التحكّم المتقدّم.

“شركة معروفة للاستشارات” شركة تقدّم خدمات تدريبية ومالية إلى الشركات. كانت مشكلتهم أنّ العملاء يدفعون على مراحل؛ 30% عند التعاقد، 40% عند بدء التدريب، 30% عند الانتهاء. احتاجوا إلى نظام ذكي يربط حالة الدفع بالخدمات المُقدَّمة. اليوم، عندما يدفع العميل القسط الثاني، تُفتَح مِنصة التدريب الإلكتروني تلقائياً، ويُرسَل رابط الحضور، ويُحدَّث مِلَف العميل في نظام إدارة علاقات العملاء CRM.

يفضّل اعتماد هذا النوع من بوابات الدفع عندما تحتاج إلى تحكم كامل في تجرِبة الدفع، وتملك خبرة تِقنية. الأنسب لـ: المتاجر المخصَّصة، والشركات المتوسطة، والمِنصات التِقنية.

كيف تعمل: تكامل مباشر عبر واجهات برمجة التطبيقات المُتقدِّمة.

ولك أن تتخيّل، أنّ حلول الدفع تتطوّر بسرعة هائلة، لمواكبة احتياجات معظم الشركات في قطر. مع البنية التحتية التِقنية المُتقدِّمة والآمنة، وتبنّي أعلى مستويات شهادات الأمان العالمية، أصبح تطبيق أفضل الممارسات في مجال التكنولوجيا المالية (Fintech) و الدفع الإلكتروني ممكناً محلياً في قطر.

المميزات:

- تخصيص كامل لتجرِبة الدفع حسب هُويّة شركتك.

- تقارير مفصّلة وتحليلات متقدِّمة لكل العمليات المالية.

- إمكانية تطوير مميزات خاصة بنشاطك التجارِي.

- تكامل عميق مع جميع أنظمة إدارة الشركة.

التحديات:

- يتطلّب فريقًا تقنيًّا أو شريك تطوير.

- تعقيد أكبر في التنصيب والصيانة.

- تكلِفة أعلى (لكن عائد الاستثمار أكبر).

كيف غيّرت الحلول المُتقدِّمة طريقة عمل شركة الاستشارات؟

“قبل سداد، كان موظفونا يقضون 3 ساعات يومياً في متابعة حالات الدفع، ومطابقتها مع الخدمات المُقدَّمة.” يشرح أحمد المصري، مدير العمليات في مجموعة الخليج للاستشارات. “الآن، كلّ شيء آلي؛ العميل يدفع، والنظام يعرف تلقائياً أيّ خدمة يفتح له، ونحن نركّز في تقديم التدريب بدلاً من الأعمال الإدارية.”

مع عضوية سداد الرئيسة مع فيزا وماستركارد، وحصولها على أعلى شهادات الأمان (PCI DSS)، تضمن للشركات الكبيرة في قطر:

- قبول جميع أنواع البطاقات المحلية والدولية.

- أعلى معايير الثقة والأمان، لحماية بيانات العملاء الحسَّاسة.

- تكامل مرن مع أي نظام موجود (ERP, CRM, محاسبة).

- دعم تِقني متخصِّص، لضمان استمرارية العمل.

لنضرب مثالًا: واجهات البرمجة المتقدمة من سداد مكّنت مجموعة الاستشارات من ربط نظام الدفع مع نظام إدارة التدريب ونظام إدارة علاقات العملاء، ممّا حوّل عملية الدفع من مجرّد معاملة إلى تجرِبة متكاملة.

النوع الرابع: بوابات المؤسَّسات.

مستشفى ” مشهور ” ويعد أحد أكبر المستشفيات الخاصّة في قطر، كان يواجه تحدّياً معقّداً؛ آلاف المرضى شهرياً، وتأمينات متعدّدة، وفواتير بمبالغ مختلِفة، وأنظمة طبية حسّاسة. احتاجوا إلى حلّ دفع مؤسَّسي يتكامل مع نظام إدارة المرضى، وأنظمة التأمين، والأنظمة المحاسبية المعقّدة، مع ضمان أعلى مستويات الأمان، لحماية البيانات الطبية الحسّاسة.

اليوم، عندما ينتهي المريض من العلاج، تُنشَأ الفاتورة تلقائياً، يُتَحقَّق من التأمين، ويُرسَل رابط الدفع إلى المريض عبر الرسائل النصية. كلّ هذا يحدث خلال دقائق معدودة من دون تدخّل بشري، مع تحديث فوري لجميع الأنظمة.

يفضّل اعتماد هذا النوع من بوابات الدفع للمشاريع الكبيرة والمعقّدة مع أحجام معاملات ضخمة. الأنسب لـ: الشركات الكبيرة، والمستشفيات، والجامعات، والجهات الحكومية.

كيف تعمل: حلول مخصّصة بالكامل، مع فرق دعم مخصّصة.

في ظلّ التحوّلات السريعة نحو الاقتصاد الرقمي في قطر، تؤدّي الشراكات مع القطاعين العام والخاص دوراً محورياً. كون سداد الشركة الوحيدة العاملة بشكل مستقلّ من دون الحاجة إلى العمل تحت مظلّة البنوك التقليدية، جعلَها الشريك المفضّل للمؤسَّسات الكبيرة، التي تريد مرونة أكبر، وسرعة في اتخاذ القرارات.

المميزات:

- أمان متقدِّم، ومعايير امتثال صارمة تناسب القطاعات الحسّاسة.

- إدارة مخاطر متطورة مع فرق مراقبة متخصّصة.

- دعم أحجام معاملات ضخمة من دون حدود.

- تكامل شامل مع أعقد الأنظمة المؤسَّسية.

التحديات:

- يتطلّب استثماراً كبيراً في التخطيط والتنفيذ.

- إجراءات تنصيب دقيقة قد تتطلّب وقتًا أطول.

- حاجة إلى بنية تِقنية متخصّصة و شراكة قويّة.

كيف تستفيد المؤسسات من التفرد القطري؟

“الفَرق الأساسي بين سداد وبين باقي الشركات، أنّنا لا نحتاج إلى موافقات معقّدة من البنوك لتنفيذ أي تطوير أو تحسين.” يوضّح المدير التِقني في المستشفى: “عندما احتجنا إلى تكامل خاص مع نظام التأمين الصحي القطري، طُوِّرَ ونُفِّذَ ببساطة. لو كنّا مع شركة تعمل تحت مظلّة بنك، لاحتجنا إلى شهور للموافقات.”

نحن نؤمن إيماناً قاطعاً، أنّ وجود مقدِّم خدمات دفع قطري وحيد، يعمل بشكل مستقلّ، يعني أنّ المؤسَّسات الكبيرة في قطر تحصل على:

- اتصال مباشر بالشبكة الوطنية القطرية للمدفوعات والبطاقة القطرية.

- سرعة في التطوير والتخصيص من دون تعقيدات البيروقراطية البنكية.

- فَهم عميق للسوق المحلي والمتطلّبات الخاصة بالشركات القطرية.

- معالجة فورية للمعاملات الكبيرة مع أقلّ رسوم تحويل ممكنة.

لنضرب مثالًا: أنظمة الفوترة المؤسسية من سداد مكّنت مستشفى مشهور من تقليل وقت معالجة الفواتير من 45 دقيقة إلى 3 دقائق، مع زيادة دقّة العمليات المحاسبية بنسبة 97%.

حجم مبيعاتك يحدد نوع البوابة: دليل التصاعد الذكي.

قصّة النمو: من 1,000 ريال إلى مليون ريال مع نفس الشريك.

فاطمة بدأت بيع العباءات المُصمَّمة خصيصاً من منزلها. أول شهر: 1,200 ريال مبيعات عبر روابط دفع بسيطة من سداد. بعد 6 أشهر 12,000 ريال شهرياً. انتقلت إلى متجر إلكتروني بسيط مع نفس حساب سداد، من دون تعقيدات أو فقدان بيانات.

خلال سنة 45,000 ريال شهرياً. ترقّت إلى حلول تكامل متقدِّمة مع نظام إدارة المخزون، كلّ هذا عبر نفس الحساب. اليوم (بعد سنتين) تُدير “بيت فاطمة للأزياء” بمبيعات تتجاوز 100,000 ريال شهرياً، مع فريق من 12 موظف، و3 متاجر، ونظام دفع مؤسَّسي يُدير كلّ شيء تلقائياً. لم تحتَج فاطمة إلى تغيير شريك الدفع أبداً. نمَت من النوع الأول إلى النوع الرابع مع نفس الشركة، مُحافظةً على تاريخ عملائها وبياناتها المالية.

للمبيعات الصغيرة (أقلّ من 20,000 ريال شهرياً).

يوسف يبيع مُلحقَات الجوالات من محل صغير. بدأ بروابط دفع سداد ليقبل الطلبات من العملاء الذين يشاهدون منتجاته في إنستغرام. وفّر 2,400 ريال شهريا، لأنّه يدفع عمولة فقط عند البيع، من دون رسوم شهرية ثابتة.

التركيز الأساسي هنا يكمُن في تقليل التكاليف الثابتة إلى الحد الأدنى. أمّا نوع الحلّ الأمثل فهو روابط الدفع الذكية بعمولة فقط الفائدة؛ كلّ ريال تدفعه مرتبط بمبيعة فعلية، لا توجد مخاطر خسارة في الأشهر البطيئة.

للمبيعات المتوسطة (20,000 – 50,000 ريال شهرياً).

نورا صاحبة صالون تجميل، أضافت خدمة بيع مستحضرات التجميل أونلاين. مع تكامل سداد مع موقعها، أصبحت تحلِّل أيّ منتجات تُطلَب أكثر ومن ثم استخدمت هذه البيانات للتوسع وزيادة المخزون من المنتجات الأكثر طلباً.

التركيز الأساسي هنا يكمُن في فَهم العملاء وتحسين العمليات. نوع الحلّ الأمثل هو تكامل متوسط مع تقارير تفصيلية. الفائدة: بيانات قيمة تساعد في اتخاذ قرارات نموّ ذكية.

للمبيعات الكبيرة (أكثر من 50,000 ريال شهرياً).

“مجموعة معروفة للتِّجارة” تستورد وتوزع معدّات البناء. مع تكامل سداد المتقدِّم، أصبح نظام الدفع يتكلّم مع نظام المخزون ونظام المحاسبة. النتيجة: توفير 15 ساعة عمل أسبوعياً، وتقليل الأخطاء المحاسبية بنسبة 95%, وسرعة أكبر في خدمة العملاء.

التركيز الأساسي هنا يكمُن في الكفاءة والأتمتة الذكية. نوع الحل الأمثل هو حلول مؤسَّسية مع تكامل شامل، لكي تحصد الفائدة وقتًا أكثر للتركيز في النموّ بدلاً من العمليات التشغيلية.

كيف تبدأ رحلة الدفع الإلكتروني في قطر خطوة بخطوة.

الخطوة الأولى: ابدأ من حيث أنت، وليس من حيث تريد أن تكون.

عبدالله صاحب مطعم برجر في قطر، اتصل قائلاً: “أريد نظام دفع مثل ماكدونالدز.” نصحناه بالبدء بروابط دفع للطلبات عبر واتساب. خلال 3 أشهر، ضاعف مبيعاته. بعد سنة، انتقل إلى متجر إلكتروني متكامل، والآن يخطط لفتح فرع ثاني.

بدأ بما يناسب حجمه، ونما تدريجياً مع نفس الشريك.

الخطوة الثانية: اختبر قبل أن تلتزم.

سداد تتيح لك اختبار أيّ نوع من الحلول مجاناً لفَهم كيف سيعمل مع عملائك الحقيقيين:

- اختبار سرعة الاستجابة من العملاء.

- فَهم المشكلات التِقنية المُحتمَلة.

- قياس تأثيره في معدّل إتمام المبيعات.

- تقييم سهولة الاستخدام لك ولفريقك.

الخطوة الثالثة: انمُ مع شريك ينمو معك.

الفَرق بين سداد وبين باقي الشركات، أنّك تبني عَلاقة طويلة المدى، وليس مجرّد استخدام خدمة. من روابط الدفع البسيطة إلى الأنظمة المؤسَّسية المعقّدة، نفس الحساب، ونفس البيانات، ونفس فريق الدعم الذي يعرف تاريخ عملك.

4 أسئلة أساسية تحدِّد نوع بوابة الدفع المثالية لمشروعك:

السؤال الأول: أين أبيع منتجاتي/خدماتي؟

إذا كانت إجابتك: “واتساب وإنستغرام فقط” أنت تحتاج إلى روابط الدفع الذكية. فاطمة (من قصة النمو السابقة) بدأت بنفس الطريقة، وحقَّقت 11,200 ريال أول شهر.

إذا كانت إجابتك: “لدي موقع إلكتروني بسيط” تحتاج إلى تكامل سهل. راشد (صاحب متجر العطور) زاد مبيعاته 300% خلال 3 أشهر بهذا النوع.

إذا كانت إجابتك: “أعمل عبر مِنصات متعدّدة ولدي أنظمة معقّدة” تحتاج إلى حلول متقدِّمة أو مؤسَّسية. مثل مجموعة الخدمات الكبرى التي وفّرت 15 ساعة عمل أسبوعياً.

السؤال الثاني: ما هو مستوى خبرتي التِقنية؟

مبتدِئ: روابط الدفع البسيطة كافية تماماً.

متوسط: التكامل السهل سيحقِّق أقصى استفادة.

خبير: الحلول المتقدِّمة ستفتح إمكانات لا محدودة.

السؤال الثالث: ما هي ميزانيتي الشهرية للدفع الإلكتروني؟

ابدأ بالعمولة فقط، مثل يوسف الذي وفّر 2,400 ريال شهريا.

او اذا كنت مخصص مبلغ 100-500 ريال لحلول الدفع الالكتروني: استثمر في التقارير والتحليلات، مثل نورا التي استخدمت البيانات للتوسّع.

أكثر من 500 ريال: احصل على تكامل شامل، مثل مجموعة الخدمات الكبرى التي أتمتت عملياتها.

السؤال الرابع: ما هي خططي للتوسع؟

مشروع شخصي: الحلول البسيطة مع إمكانية الترقية لاحقاً.

نموّ تدريجي: اختر شريك ينمو معك (مثل قصة فاطمة).

توسُّع سريع: استثمر في البنية التحتية من البداية.

الخلاصة: شريك واحد لكامل الرحلة.

اختيار نوع بوابة الدفع الإلكتروني المناسب ليس قرارًا تِقنيًّا، بل قرار إستراتيجي حول الشريك الذي ستنمو معه.

دعنا نتفق على حقيقة واضحة: النجاح لا يأتي فقط من اختيار “أفضل” بوابة دفع، بل من اختيار “الشريك المناسب” الذي يفهَم رحلتك من البداية، ويقدّم لك الحلّ المناسب لكلّ مرحلة.

بعد 6 سنوات من التأسيس، سداد لا تفتخر بكونها الأولى والوحيدة المرخّصة من البنك المركزي فقط، بل بقصص النجاح التي كتبها معها عملاؤها:

- علياء: من مشروع منزلي بـ400 ريال إلى علامة تجارِية بأكثر من ـ35,000 ريال شهرياً.

- راشد: من بيع عطر واحد إلى متجر بـ50+ مُنتَج ومتوسط طلب 420 ريال.

- فاطمة: من 1,200 ريال أوّل شهر إلى 120,000 ريال شهرياً مع 3 متاجر.

- مجموعة الخدمات الكبرى: من عمليات يدوية إلى أتمتة كاملة مع توفير 15 ساعة أسبوعياً.

السر وراء هذا النجاح ليس مجرّد تِقنية، بل شراكة: كونها متّصلة مباشرة بالشبكة الوطنية القطرية يعني سرعة ودقّة لا تضَاهَى. عضوية رئيسية مع فيزا وماستركارد تعني قَبول جميع أنواع البطاقات. شهادة PCI DSS تعني أعلى مستويات الأمان العالمية. العمل المستقلّ من دون تعقيدات البنوك يعني مرونة في التطوير والحلول.

لكن الأهمّ؛ فَهم عميق للسوق القطري، كلّ حلّ مُصمَّم خصّيصاً لتحدّيات وفرص السوق المحلي، من المشاريع المنزلية إلى المؤسَّسات الكبيرة.

هل أنت مستعدٌّ لبدء رحلة الدفع الإلكتروني مع الشريك المناسب؟

إن كنت مثل علياء وراشد وفاطمة وآلاف أصحاب الأعمال الآخرين في قطر، فقد حان الوقت للانتقال من التخطيط إلى التنفيذ. ابدأ رحلتك مع سداد اليوم واكتشف كيف يمكن للشريك القطري الذي ينمو معك أن يحوّل تحدي الدفع الإلكتروني إلى ميزة تنافسية. لأنّ أفضل وقت لبدء رحلة الدفع الإلكتروني كان أمس، وثاني أفضل وقت هو الآن.

آخر مقال

المقالات

كيف تربط سداد بمتجرك في قطر.. WooCommerce وShopify وMagento في مكان واحد

ربط سداد بمتجرك الإلكتروني في قطر: دليل WooCommerce وShopify وMagento. يوجد لحظة محدَّدة يفهم فيها كلُّ تاجر إلكتروني أنَّ المشكلة لم تكُن في المُنتَج. ليست في التصميم، ولا في السعر،...

اقرأ المزيد

المقالات

دليل الربط التقني API لبوَّابة سداد: كلُّ ما تحتاج إليه من Sandbox حتى أول دفعة حقيقية.

دليل الربط التقني API لبوَّابة سداد: من Sandbox حتَّى الإنتاج في خطوات مرتَّبة. كم مرَّة فتحت صفحة توثيق بوَّابة دفع جديدة، وبدأت تتلمَّس طريقك بين عشرات الـ endpoints، لتكتشف بعد...

اقرأ المزيد

المقالات

كم ساعة تخسرها كلَّ أسبوع؟ سداد 360 يُعيدها إليك

سداد 360: المِنصَّة التي تُدير عملك كلَّه؛ من شاشة واحدة. لنبدأ بقصَّة… يملك أحمد مطعمًا في الدوحة يعمل منذ ثلاث سنوات، المبيعات فيه جيِّدة، والعملاء راضون، والفريق متماسك. ولكن كلّ...

اقرأ المزيد