Articles

أساليب تحفيز العملاء على الدفع الفوري: حلول مجرَّبة ونتائج بالأرقام

أساليب تحفيز العملاء على الدفع الفوري: من محاولة الإقناع إلى لحظة التحصيل.

لنكُن واقعيين، معظم العملاء يأتون بحماس شديد، ثمَّ يختفون فجأة بعد إرسال الفاتورة. أجزم أنَّك تعرَّضت لموقف مُشابه من قبل.

في سوق مثل السوق القطري، حيث المنافسة شديدة، والتحصيل قد يتأخَّر لأيَّام على الرغم من رضى العميل، لا يكفي أن يكون عرضك مُغرياً. ما تحتاج إليه هو مسار ذكي يُنجز الصفقة فوراً، قبل أن يتشتَّت العميل، أو يبرد الحماس.

في سداد، عملنا مع مئات التجار الذين واجهوا هذا التحدي. بعضهم يملك مُنتَجاً ممتازاً ويخسر الطلب في آخر لحظة. وبعضهم تحوَّل تماماً بعد خطوة واحدة؛ وهي إرسال الفاتورة برابط دفع سريع وربطها بنظامه الداخلي لاستهداف العميل مرة أخرى وكسب ولائه، ووضع “مهلة للعرض”، وتفعيل إشعار ذكي لحظة بلحظة.

هل زادت المبيعات؟

نعم.

هل ارتفع التحصيل خلال 24 ساعة؟

نعم، وبشكل يمكن قياسه.

لكن الأهم؛ تحوَّل الدفع الفوري إلى عادة تشغيلية مرتبطة دائما بنجاح وتطوير المشروع أو الشركة .

في هذا الدليل، لن نغرقك بنظريات، بل سنعطيك الأساليب التي رأيناها تعمل فعلاً، خطوة بخطوة، مع تجارِب حقيقية، وتوصيات مباشرة قابلة للتطبيق في قطر.

لنبدأ.

في المشهد المتكرِّر الذي يعرفه أيّ صاحب عمل عن ظهر قلب: يتلقَّى العميل الفاتورة، يتصفَّحها سريعًا، يغمغم بجملة مُبهَمة، ثمَّ يطوي الصفحة، ولا يدفع.

نُفسِّر هذا التأخير أحيانًا بأنَّ العميل نسي، أو انشغل، أو ينتظر نهاية الشهر. لكن الحقيقة، وهي حقيقة لم نقرأها من تقرير، أو ننتزعها من دراسة أكاديمية، بل رأيناها بأعيننا مع عشرات التجار في السوق القطري، خصوصًا مُستخدِمي “سداد”، أنَّ المشكلة ليست في العميل، بل في الطريقة التي نطالبه فيها بالدفع.

خُذ مثلًا حالة “بو راشد”، صاحب متجر أثاث فاخر ومعروف في الدوحة. كان يرسل عروضه بصيغة مِلَفّ PDF عبر واتساب، يرفقه بصورة أنيقة ونصٍّ مهذَّب. ومع ذلك، لم تتجاوز نسبة التحصيل المباشر 30%، على الرغم من أنَّ معظم العملاء عبَّروا عن إعجابهم بالعرض وجودة الأثاث.

عندما دقَّقنا في التفاصيل، اكتشفنا أنَّ المشكلة لم تكن في المُنتَج، ولا حتَّى في السعر، بل في رحلة الدفع ذاتها. الفاتورة التي أرسلها كانت مثل الباب المُغلق بلا مقبض:

كلُّ ذلك جعل العميل يشعر، من دون وعي منه، أنَّ الدفع ليس عاجلًا. لكن التجرِبة انقلبت رأسًا على عقب بعد تعديلين فقط:

بعد تطبيق الإجراءات الموصَّى بها من سداد، لاحظ العميل أنَّ نسبة التحصيل قفزت إلى 41% من أوَّل شهر.

لكن السؤال الأعمق هو: لماذا؟

لأن العميل، ببساطة، لا يشعر أنَّ عليه أن يدفع الآن. الدفع، بالنسبة إليه، ليس قرارًا منطقيًا في لحظته الحالية.

وهذا ما يُثبته أيضًا تقرير McKinsey الصادر في أكتوبر 2024، الذي أشار إلى تحوُّل جذري في سلوك المُستخدمين في أمريكا وأوروبا؛ إذ إنَّ أكثر المُستهلكين أصبحوا يستخدمون الدفع الرقمي دائمًا، لا فقط في لحظة الشراء، بل استخدموه جزءًا من رحلة الشراء نفسها. أي أنَّ طريقة الدفع لم تعُد نهاية الرحلة، بل بدايتها.

بمعنى آخر، لم يعُد يكفي أن توفِّر وسيلة دفع سهلة. بل يجب أن تُقنِع العميل، نفسيًّا وسلوكيًّا، أنَّ الدفع الآن هو القرار الطبيعي والمنطقي والآمن والمجزي.

وهنا تحديدًا، يكمن جوهر التحفيز الحقيقي.

فإذا أردت أن تجعل العميل يدفع فورًا، لا تبدأ من محفظته، بل من عقله. أن تزيل التردُّد، وتزرع الإحساس بالعجلة، وتبني تجرِبة لا تمنحه فرصة للتأجيل.

في السطور التالية، سنخوض معًا في الأساليب المجرَّبة التي تصنع هذا التحفيز، بأسلوب يتَّكئ على علم النفس السلوكي، ويُترجَم إلى أدوات رقمية مثل روابط الدفع من “سداد” التي صُمِّمَت لتكون استجابة مباشرة لهذا الواقع الجديد.

ليس صحيحًا أنَّ العميل لا يدفع لأنَّه لا يريد. هذه حيلة نفسية نُقنِع بها أنفسنا، لنبرِّر التأخير ونلوم الطرف الآخر. الحقيقة الأصعب، لكنَّها الأصدق، أنَّ العميل لم يشعر قطّ أنَّ الدفع الآن هو الخِيار المنطقي.

في سداد، بعد مراقبة أكثر من 300 نشاط تِجاري على مدار عام كامل، من متاجر إلكترونية إلى شركات خدمات وتوصيل، كان المشهد المتكرِّر؛ عشرات الفواتير تُرسَل، وعشرات الردود تُستقبَل، لكن زر الدفع لا يُضغَط.!

لكن ما إن تُعدَّل الصياغة، ويُفعَّل رابط مباشر، وتُرسَل رسالة في التوقيت المناسب، حتَّى يتحوَّل العميل نفسه من متردِّد صامت إلى الدفع في دقائق.

هذه ليست حيلة، بل سلوك إنساني. والمفارقة أنَّ التقارير الدولية ترصد الظاهرة ذاتها، على نطاق أوسع، وبأرقام أكثر قسوة.

تقرير McKinsey السابق، الذي صدر في أكتوبر 2024، يرسم صورة جديدة لرحلة الشراء؛ في أمريكا وأوروبا، لم يعد الدفع هو نهاية التجرِبة، بل بدايتها. المُستخدِم لا ينتظر عرض المُنتَج ليقرِّر كيف سيدفع، بل يبدأ رحلته أساسًا من مِنصَّات الدفع الرقمية في التطبيقات، وفي الأسواق التي تعرض الدفع بالتقسيط (BNPL)، وفي المَحافظ الذكية التي أصبحت في يد كلِّ شابٍّ دون الثلاثين.

تُقدِّر McKinsey أنَّ جيل الشباب (18-34 سنة) أكثر ميلًا بمرَّتين لبدء التسوُّق من بوابة الدفع، لا من متجر البائع.

ما الذي يعنيه ذلك لصاحب النشاط التِّجاري في الخليج؟

الفاتورة التي ترسلها إلى العميل ليست “مستندًا ماليًا”، بل نقطة بيع. وتجرِبة الدفع لم تعُد خطوة ثانوية، إنَّها مُنتَج مُستقلّ يجب تصميمه بعناية.

في السطور التالية، نستعرض سبعة تكتيكات مُجرَّبة؛ ليس فقط لإرسال فاتورة، بل لدفع العميل نفسيًّا كي يتَّخذَ قراره في دقائق، لا أيَّام.

المشكلة ليست في إرسال الفاتورة. المشكلة في أن معظم الفواتير التي تُرسَل، لا تُدفَع، بل تُشاهَد فقط.

أغلب التجار، حين يظنون أنَّهم “أرسلوا الطلب”، يُرفقون مِلَفّ PDF، أو يكتبون رقم حساب بنكي في رسالة واتساب، وينتظرون أن يتحرَّك العميل.

لكن الحقيقة أنَّ هذه الفاتورة تشبه إعلانًا على الجدار يراه المارَّة، يلمحونه، ثمَّ يمضون.

التحصيل لا يبدأ عند إرسال المستند، بل عند تصميم تجرِبة الدفع.

وهنا يظهر الفرق.

في تقرير Upflow، تبيَّن أنَّ الشركات التي يُشكِّل الدفع عبر البطاقة البنكية أكثر من 40% من عملياتها، تُحصِّل مدفوعاتها خلال يوم واحد فقط. في المقابل، الشركات التي تعتمد التحويل البنكي فقط تواجه تأخيرات قد تصل إلى 15 يومًا إضافيًّا، والسبب ببساطة هو الفرق بين نقرة واحدة، وبين خطوتين مُملَّتين تتضمنان فتح تطبيق البنك، ونسخ رقم، وكتابة قيمة، ثمَّ إرسال إيصال.

وعليه، كثير من الفواتير “المُعجبة” لا تُدفَع.

وما تعزِّزه McKinsey هنا أعمق من مجرِّد سرعة. المُستخدم اليوم، خصوصًا الجيل الجديد، يتوقَّع أن الدفع سيكون عبر تطبيق أو رابط مباشر. هم لم يعودوا يعتبرون رابط الدفع “ميزة إضافية”، بل جزءًا من التجرِبة، غيابه يُشبه غياب باب المتجر.

هذا بالضبط ما يقدِّمه رابط الدفع المباشر من “سداد”: تجرِبة مُختصرة، ولحظية، ومرئية. رابط يعمل من أيِّ جهاز، يُرسَل عبر البريد أو الواتساب، يفتح على صفحة مفهومة، يُنهي العملية في أقلِّ من 30 ثانية. وهذا ما يجعل الدفع الفوري النتيجة الطبيعية، لا الاستثناء.

إذا كانت فاتورتك تُرسَل ليتأمَّلها العميل، فأَعِد التفكير؛ ليس الهدف أن يراها، بل أن يضغط عليها.

في معظم الفواتير، تُرسَل الأسعار وكأنَّها حقيقة أبدية. لا مهلة، ولا توقيت، ولا إشارة إلى أنَّ العرض سينتهي أو يتغير. وهنا يكمن الخلل.

حين يشعر العميل أنَّ العرض سيبقى متاحًا “غدًا”، فلن يدفع اليوم. ليس لأنَّ السعر غير مناسب، بل لأنَّ العقل البشري لا يتحرَّك من دون أن يشعر بالخطر أو الندرة. والندرة لا تُخلَق بالتمنِّي، بل بالتوقيت.

جملة واحدة مثل: “العرض ينتهي الساعة 10 مساءً اليوم”، أو “سيُحفَظ الطلب لمدَّة 3 ساعات فقط قبل أن يعود إلى المخزون” كفيلة بتحويل حالة التردُّد إلى حركة.

في تجرِبة نفَّذها متجر إلكتروني في قطر، كانت النتيجة واضحة: +42% زيادة في الدفع خلال أوَّل 3 ساعات فقط، لمجرَّد إضافة وقت انتهاء صلاحية العرض داخل الفاتورة.

التفسير بسيط، لكنه عميق؛ حين يعرف العميل أنَّ نهاية الفرصة قريبة، فإنَّه يضع القرار في أعلى قائمة أولوياته.

هذه ليست خدعة تسويقية، بل استجابة عصبية. الدماغ يتعامل مع المؤقِّتات كأنَّها تهديد وجودي بسيط. ويبدأ بإرسال إشارات؛ “اتَّخِذ قرارك الآن، أو اخسر العرض إلى الأبد”.

حتَّى تقرير McKinsey، وإن كان يتحدَّث عن الأسواق الغربية، يلمِّح إلى شيء مُشابِه؛ أنَّ الدفع لم يعُد “نقطة إنهاء”، بل لحظة يجب أن تكون مدفوعة بالعجلة أو الفائدة. والمِنصَّات التي تربط الدفع بمكافأة أو بحدٍّ زمني، هي التي تحصد أعلى نسب تفاعل وتحويل.

المُفارقة أنَّ معظم التجار لا يكتبون حتَّى تاريخ انتهاء الفاتورة. والنتيجة، لا أحد يدفع.

إذا أردت أن يتحرَّك العميل، لا تكتفِ بالعرض. اقلب ساعة الرمل.

الناس لا ترفض المكافآت. لكنَّها ترفض أن تتحرَّك إن لم تجِد مُقابِلًا فوريًّا.

السعر الجيّد وحده لا يكفي. والسرعة لا تُشترَى بالمنطق وحده، بل تُحفَّز بالمكافأة. أرسِل فاتورتك مرفقة بجملة بسيطة مثل: “ادفع خلال 60 دقيقة، واحصل على خصم 5%”، أو “الدفع الآن يضمن لك توصيلًا مجانيًا خلال 24 ساعة”… وسترى كيف يتحوَّل التفاعل.

في تقرير Upflow، قِيسَ هذا الأمر بدقَّة؛ الشركات التي تمنح العملاء حوافز صريحة مقابل الدفع المُبكِّر، تنجح في تقليل متوسِّط أيَّام التحصيل (DSO) بنسبة تصل إلى 30%، مقارنةً بمنافسيها في القطاع نفسه.

لأنَّ الحوافز، ببساطة شديدة، إستراتيجية فعَّالة.

المكافأة الصريحة تجعل العميل يشعر أنَّ التأخير يعني خسارة. وهذه فكرة لا يتحمَّلها العقل البشري.

القوَّة هنا تكمن في أن تجعل المكافأة مشروطة بزمن قصير جدًا؛ ساعة أو أقلّ، لأنَّ كلَّ دقيقة إضافية تمنح العميل فرصة للتفكير، والتأجيل، والنسيان.

إذا أردت أن يدفع العميل في دقائق، فاجعل عقله يهمس له: “إذا دفعت الآن، تربح، وإذا انتظرت، تخسر.”

أسوأ ما يمكن أن تفعله بفاتورة أرسلتها، أن تصمت بعدها.!

كثير من التجار يرتكبون الخطأ نفسه؛ يرسلون الفاتورة، وينتظرون، يتأمَّلون شاشة الهاتف، ثمَّ يُصابون بالإحباط. وحين تسألهم: “هل أرسلتَ تذكيرًا؟” يجيبون: “لا، أردتُ أن لا أبدو مُلِحًّا…”

لكن ما يحصل غالبًا، أن الصمت لا يُظهِرك مُهذَّبًا، بل يُفقِدك المال. تقرير Upflow -السابق- يقولها بوضوح: “إذا لم تُدفَع الفاتورة في أوَّل 30 يومًا، فإنَّ فرص الدفع تصبح شبه معدومة. الفواتير غير المدفوعة بعد 90 يومًا تُعتبر مُهدَّدة.”

سبب هذه المشكلة أنَّ العميل نسي، أو أجَّل الدفع، أو قرأ الفاتورة ثمَّ أغلق الهاتف في الزحام، ولم يفتحها مجدَّدًا.

وهنا يأتي دور التوقيت.

أوَّل ساعتين بعد إرسال الفاتورة هما اللحظة الذهبية. إمَّا أن تُذكِّر، وإمَّا أن تنسى. ولهذا، جاءت خاصية الإشعارات الذكية في “نظام سداد الشامل“. رسالة تُرسَل تلقائيًا بعد ساعتين، ثمَّ بعد 24 ساعة، ثمَّ بعد 3 أيام.

تذكَّر دائمًا أنَّ التذكير لا يُرسَل وكأنَّه “تحذير”، بل كأنَّه خدمة؛ “هل نسيت فاتورتك؟ لا بأس. اضغط هنا لإتمام الدفع.”

تقرير McKinsey يشير إلى أنَّ سهولة الدفع وسرعة الوصول هما العاملان الأكثر تأثيرًا في اختيار وسيلة الدفع، أكثر من الأمان، وأحيانًا حتَّى أكثر من السعر.

إذًا، لماذا تؤجِّل التذكير إلى نهاية الأسبوع؟

المال الذي لا تُذكَّر به اليوم، ستُضطر لاقتراضه في آخر الشهر.

التذكير ليس إلحاحًا، بل هو الخيط الوحيد الذي يربط بين “أرسلت الفاتورة” وبين “وصل المبلغ”.

الفاتورة التي تُرسَل عبر البريد الالكتروني فقط، تشبه من يعلِّق لافتة متجره على جدار خلفي مهجور، ثمَّ يتساءل لماذا لم يأتِ الزبائن.

ليس لأنَّ العملاء غير مهتمين، بل لأنَّهم ببساطة لم يروا الفاتورة في المكان الذي يوجدون فيه فعلًا.

لاحظنا نمطًا واضحًا من خلال تتبُّع العملاء؛ كلَّما توزَّع رابط الدفع في أكثر من قناة، بدقَّة، لا بعشوائية، ارتفع معدَّل الدفع الفوري بنسبة كبيرة.

تجرِبة شركة عطور محلية استخدمت هذا التكتيك في أسبوع واحد فقط، والنتيجة؛ +51% ارتفاعًا في الدفع خلال 24 ساعة، مقارنة بالأسبوع السابق.

ما الذي فعلوه؟ شيء بسيط، لكنَّه مُحكَم:

هذه ليست “إزعاجات متكرِّرة”، بل تكرارات إستراتيجية. أنت لا تكرِّر الرسالة ذاتها، بل تضع الفاتورة في مسار نظر العميل، كلَّما غيَّر زاوية نظره.

حتَّى تقرير McKinsey، الذي يركِّز في الأسواق الغربية، يشير إلى أنَّ المُستهلكين اليوم يتنقَّلون بسلاسة بين التطبيقات، والمحافظ الرقمية، والرسائل، والعروض داخل الأسواق الإلكترونية.

مِنصَّة واحدة لا تكفي، لأنَّ العميل لم يعُد يعيش في “مكان رقمي” واحد.

الفكرة هنا ليست في عدد القنوات، بل في تكامُل الرسائل. الواتساب يلفت الانتباه، الإيميل يؤكِّد، الـSMS يضغط. وكلُّها تقول شيئًا واحدًا: “هذه فاتورتك. هذا وقتك. وهذا الرابط.”

إذا كنت تراهن على قناة واحدة، فاعلم أنَّ جزءًا من مالك مفقود، لأنَّه فُقِد داخل صندوق وارد غير مفتوح.

حين تكتب لعميلك: “خِيارات الدفع: حوالة بنكية أو بطاقة” فأنت تقول له، من دون أن تنتبه: “يمكنك أن تؤجِّل، ويمكنك أن تتعب، ويمكنك أن تنسى.”

هذه الجملة، ببساطتها الظاهرية، تُخفي فوضى. فوضى في ترتيب الأولويات، وفوضى في فَهم سلوك العميل.

السؤال الأهم: لماذا تجعل الوسيلة الأسرع والأكثر فاعلية، خِيارًا ثانيًا؟

تقرير Upflow لا يترك مجالًا للجدل؛ “الشركات التي تعتمد البطاقات البنكية بصفتها خِيار الدفع الأساسي، تشهد متوسِّط تأخير لا يتجاوز يومًا واحدًا. أمَّا التي تعطي الأولوية للتحويل البنكي، فتواجه تأخيرات تصل إلى 15 يومًا أو أكثر.”

السبب واضح؛ التحويل البنكي يعني:

أمَّا الدفع بالبطاقة عبر رابط مباشر يعني ضغطة واحدة، وانتهى. وهذا ما توفِّره روابط الدفع من سداد.

ومرَّة أخرى، McKinsey تشير إلى أنَّ المُستخدمين، خصوصًا الجيل الأصغر، لم يعودوا يحملون محفظة أصلاً. واحد من كلِّ خمسة مُستخدمين في أمريكا يخرج من بيته من دون محفظة، ويعتمد الهاتف كليًّا.

وهذا يعني أنَّ كلَّ خطوة تبعده عن الدفع من هاتفه، هي خطوة نحو فقدان التحويل.

لذا، بدل أن تقول: “لدينا طرق دفع عديدة”، قُل بوضوح: “الدفع بالبطاقة هو الخِيار الأسرع. لا حاجة إلى إيصال أو تأكيد. فقط اضغط وادفع.”

الصياغة تصنع السلوك. والسلوك يصنع التدفُّق النقدي. إذا وضعت التحويل في الواجهة، ستجني التأخير. وإذا قدَّمت الرابط، ستجني الدفع. ببساطة، ما تضعه في المركز، سيحدث أولًا.

من العادات الراسخة عند كثير من أصحاب الأنشطة التِّجارية: “أراجعُ الفواتير في نهاية الشهر، وأرسلُ التذكيرات بعدها.”

والسؤال البسيط هو: لماذا؟

لماذا تنتظر حتى تتكدَّس الرواتب، والإيجارات، والمصاريف، لتبدأ بمطاردة الفواتير القديمة؟ لماذا تُلقي بنفسك في خانة المُتأخِّرين، في حين أنَّه كان بإمكانك أن تُنهي التحصيل قبل أن يبدأ الضغط؟

تقرير Upflow يُشير إلى هذه النقطة بحسم: “الشركات التي تنتظر حتَّى نهاية الشهر لإرسال التذكيرات، تفقد السيطرة على التدفُّق النقدي. وغالبًا ما تُضطر لاستدانة قصيرة الأجل لتغطية الرواتب والمصاريف الثابتة.”

وهنا تظهر المفارقة؛ التذكير الذي تتأخَّر في إرساله، هو بالضبط سبب تأخُّرك في الدفع.

الحلُّ لا يحتاج إلى موظف إضافي، ولا إلى وقت يومي، بل إلى نظام آلي لا ينسى.

وهذا ما تفعله “نظام سداد الشامل” حرفيًّا؛ كلُّ فاتورة تُرسَل، تُتابَع. وتُرسَل معها رسائل تذكير مُعدَّة مُسبقًا، وَفق جدول زمني محسوب. لا تدخُّل بشري. ولا نسيان. ولا تأجيل.

بل دورة نقدية لا تعتمد “النية” أو “الانتباه”، إنَّما تعتمد النظام.

حتَّى في تقرير McKinsey، تظهر هذه الفكرة ولو بصيغة أخرى: السهولة، والسرعة، والتكرار المُجدي، هي العوامل الحاسمة لاختيار وسيلة الدفع، سواء في متجر فعلي كان العميل، أو داخل تطبيق في هاتفه.

الفاتورة التي تُرسَل من دون مُتابَعة، تُصبح مثل مكالمة لم يردّ عليها أحد.

لا تنتظر أن يُدَقَّ الجرس مرَّة أخرى، اجعل التذكير يأتي قبل أن يتحوَّل الصمت إلى خسارة.

التكتيكات السبعة التي استعرضناها ليست أزرارًا تضغطها فيرتفع التحصيل تلقائيًا. بل هي أدوات دقيقة تحتاج إلى يد تعرف إيقاع السوق، وطبيعة العميل، وزمن القرار المالي.

وهنا الفرق الجوهري بين أنواع النماذج التِّجارية:

في المعاملات بين الشركات، لا يدفع العميل لإعجابه بالعرض، بل لأنَّه حصل على موافقة إدارية، مرَّ عبر سلسلة من التوقيعات، ووافق قسم المالية على صرف المبلغ.

في تقرير Upflow، متوسِّط أيَّام التحصيل (DSO) في شركات الخدمات مثل الاستشارات أو اللوجستيات، يصل إلى 60 يومًا أو أكثر. والأخطر أنَّ أكثر ما يؤخِّر الدفع ليس السعر، بل غياب التذكير المُنتظَم، وعدم وضوح ما سيحدث بعد الدفع.

الحلُّ في B2B يكمن في:

المُشتري هنا فرد. يتحرَّك بناءً على لحظة حماس أو خصم أو ضغط زمني. فواتير B2C تشبه نوافذ صغيرة؛ إذا لم يُغلَق فيها البيع بسرعة، أُغلِقت إلى الأبد.

تجارِب الدفع في B2C تحتاج إلى:

الحلُّ في B2C: اجعل الفاتورة نفسها عرضًا تسويقيًا، وليست مستندًا محاسبيًا.

في أنموذج “المُصنّع إلى المُستهلِك” مباشرة، مثل شركات العطور، أو الملابس، أو الأدوات المنزلية، العميل اشترى منك سابقًا، ويعرف مُنتَجك.

لكنَّه يتوقَّع تجرِبة متكاملة، لا تعقيدًا في آخر خطوة. وهنا، رابط الدفع، والخصم اللحظي، وإشعارات التجديد، كلُّها ليست إضافات، بل عناصر في قصَّة الولاء.

الحلُّ في D2C هو:

الدرس المهمّ هنا: لا تُطبِّق التكتيكات كما هي. ابدأ بتحليل بياناتك؛ متى يدفع العميل؟ لماذا يتأخَّر؟ مَن هو المتردِّد؟ مَن هو الحاسم؟ ثمَّ اختر 2 إلى 3 أساليب من هذا الدليل، وجرِّبها لمدَّة أسبوعين فقط.

لن تحتاج بعدها إلى تخمين، بل سترى الأثر في جدول التحصيل، قبل أن تراه في كشف الحساب.

في الفِقرة القادمة، سنخوض في نظام التحصيل الذكي من نظام سداد الشامل؛ كيف تصنع دورة دفع تبدأ من رابط، وتنتهي بإغلاق الطلب، من دون أن ترفع إصبعًا.

التقنية لا تُغيِّر شيئًا وحدها. لكن حين تكون مبنية على فَهم سلوك العملاء، وسهلة بما يكفي لتصير عادة، فهي تُصبح فرقًا ماليًا في كلِّ يوم من أيَّام عملك.

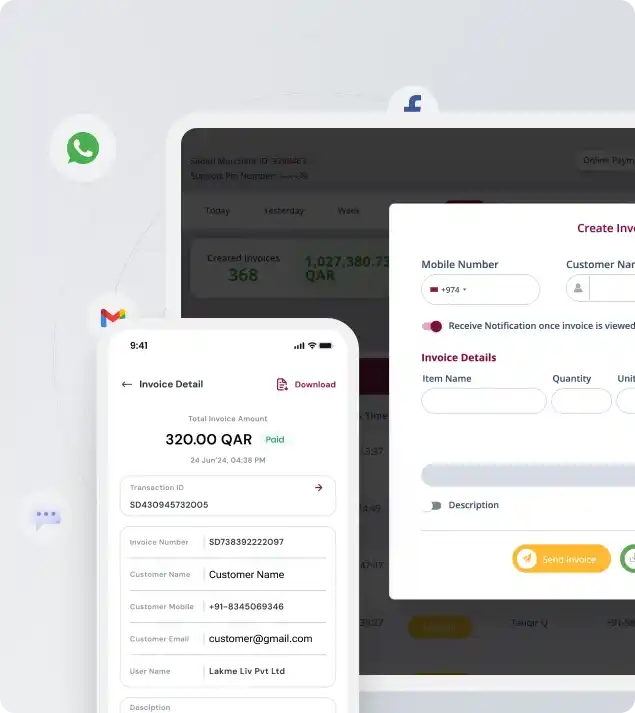

خدمة روابط فواتير سداد لا تحتاج إلى تدريبات، ولا إلى شرح طويل. فقط 4 خطوات. لكن كلّ واحدة منها مبنية على منطق نفسي وتِجاري مدروس.

أوَّل حاجز نفسي يمنع الناس من تجرِبة الحلول التقنية هو التسجيل المُعقَّد. سداد تُزيل هذا الحاجز تمامًا؛ فقط سجِّل رقم هاتفك وكلمة مرور، ثمَّ تدخل. لا حاجة إلى موقع. لا حاجة إلى تطبيق. اذا اوراقك جاهزة مع سداد تبدأ في التحصيل قبل أن تنهي فطورك.

أنت لا تنشئ فاتورة لعرض بوربوينت، بل تريد أن تُرسلها خلال دقائق. وهنا تأتي ميزة “الفاتورة السريعة”.

كلُّ ما تحتاج إليه:

لا جداول. لا رموز مُنتَجات. لا تعقيد. كلُّ ثانية تنقضي هنا، تزيد احتمال أن يدفع العميل لاحقًا، لا الآن.

هل عميلك يفتح واتساب أكثر من بريده؟ إذًا، أرسلها إلى واتساب. هل يثق بالرسائل النصية أكثر؟ أرسلها SMS.

سداد تعطيك رابطًا واحدًا، لكنَّه يمنحك حرية إرسال لا محدودة.

الرابط مُصمَّم ليعمل في الجوال، وفي البريد، وفي تويتر إن شئت. ومُصمَّم ليُفتَح بسرعة، لأنَّ كلَّ ثانية انتظار تعني احتمال تخلِّي.

بمجرَّد أن يدفع العميل، يصل إليك إشعار فوري. لا حاجة إلى الاتصال بالعميل. لا حاجة إلى سؤاله “هل دفعت؟”. لا حاجة إلى إرسال إيصالًا يدويًا.

وإن لم يدفع، سداد تُتابع عنه. تُرسِل تذكيرًا، ثمَّ آخر. وتُعيد المحاولة تلقائيًّا إن أخفق الدفع الأول.

أنت لا تُطارِد الأموال، بل الأموال تأتي إليك وَفق نظام.

هذه ليست مجرَّد “خطوات تِقنية”. بل هي دورة تحصيل مُختزَلة إلى 4 نقرات. لا تتطلَّب وقتًا. لا تتطلَّب مهارة. لا تتطلَّب موظَّفًا ماليًّا.

فقط تحتاج إلى قرار منك أن تُبسِّط التحصيل، وتدع سداد تتولَّى الباقي.

اعرف المزيد : زيادة المبيعات باستخدام الفاتورة الذكية: الدليل الذي تحتاج إليه كلُّ شركة في قطر

إذا كنت تقدِّم خدمة، أو تبيع مُنتَجًا عالي القيمة، فأنت لا تحتاج فقط إلى وسيلة دفع، بل إلى نظام تحفيزي يسبق الفاتورة ويتابعها. باختصار حمّل تطبيق سداد اليوم ولاحظ الفرق.

إليك أهمّ ما تعلَّمناه من التَّجارِب الواقعية، ومن أدوات سداد:

روابط فواتير سداد تعطيك هذا النظام من أوَّل فاتورة. جرِّبها اليوم، وراقب كيف يتحوَّل التحصيل إلى عادة. ابدأ الآن.

المقالات

أساليب تحفيز العملاء على الدفع الفوري: حلول مجرَّبة ونتائج بالأرقام

أساليب تحفيز العملاء على الدفع الفوري: من محاولة الإقناع إلى لحظة التحصيل. لنكُن واقعيين، معظم العملاء يأتون بحماس شديد، ثمَّ يختفون فجأة بعد إرسال الفاتورة. أجزم أنَّك تعرَّضت لموقف مُشابه...

اقرأ المزيد

المقالات

زيادة المبيعات باستخدام الفاتورة الذكية: الدليل الذي تحتاج إليه كلُّ شركة في قطر

زيادة المبيعات باستخدام الفاتورة الذكية: حلول عمليَّة للتُّجار في قطر. كلُّ مرَّة يتأخَّر فيها عميل عن الدفع، أو تُخطئ الفاتورة في التفاصيل، يعني فرصة ضائعة ومبيعات مُحتمَلة تتبخَّر. هذا المشهد...

اقرأ المزيد

المقالات

دليلك لبناء نظام تحصيل مدفوعات عن بُعد يعمل من دون أخطاء

هل لاحظت هذا التغيُّر الصامت في سلوك العملاء خلال السنوات الأخيرة؟ لم يعُد الناس يسألون: "هل تقبل بطاقة؟" بل يسألون: "هل يمكنني الدفع الآن عبر WhatsApp مباشرة؟" وكأنَّ الدفع نفسه...

اقرأ المزيد